Thị trường trong nước hiện nay có hàng chục công ty bảo hiểm phi nhân thọ kinh doanh trong lĩnh vực bảo hiểm xe cơ giới (ôtô, xe máy…). Trong đó, hầu hết công ty bảo hiểm phi nhân thọ, bảo hiểm xe cơ giới đang là nguồn thu lớn nhất, mỗi năm mang về hàng trăm cho tới hàng nghìn tỷ đồng doanh thu.

Thu tiền tỷ mỗi ngày từ bảo hiểm ôtô, xe máy

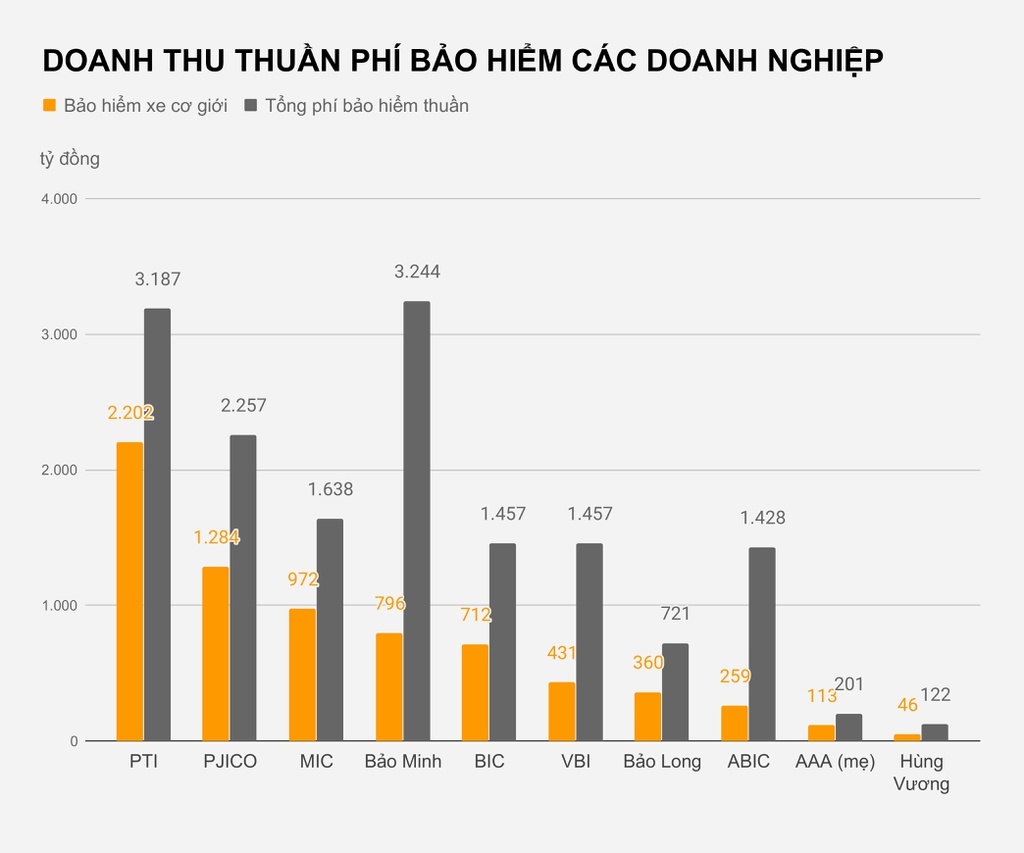

Nằm trong nhóm công ty bảo hiểm phi nhân thọ lớn nhất Việt Nam, Tổng công ty CP Bảo hiểm Bưu điện (PTI) cũng là đơn vị có doanh số bán bảo hiểm xe cơ giới thuộc hàng lớn nhất thị trường.

Trong năm gần nhất (2019), riêng doanh thu thuần phí bảo hiểm xe cơ giới tại PTI lên tới 2.202 tỷ đồng. Số này tương đương với 69% tổng doanh thu phí bảo hiểm thuần của công ty trong cả năm.

Tính bình quân, mỗi ngày trong năm 2019, PTI lại bán được hơn 6 tỷ tiền bảo hiểm xe cơ giới.

|

|

Bảo hiểm xe cơ giới đang là nguồn thu quan trọng nhất tại nhiều công ty bảo hiểm phi nhân thọ. Ảnh: Hương Ly. |

Năm 2018 trước đó, bảo hiểm xe cơ giới cũng mang về cho đơn vị này hơn 1.800 tỷ đồng doanh thu, chiếm 71% doanh thu phí bảo hiểm thuần.

Là mảng kinh doanh quan trọng nhất, bảo hiểm xe cơ giới tại PTI cũng duy trì đà tăng trưởng trong nhiều năm gần đây với mức tăng 2 chữ số. Tính riêng quý I/2020, trong 962 tỷ đồng doanh thu phí bảo hiểm thuần của PTI, bảo hiểm xe cơ giới cũng đóng góp phần lớn.

Tương tự, bảo hiểm xe cơ giới cũng đang là nguồn thu lớn nhất tại hàng loạt công ty khác như Tổng công ty CP Bảo hiểm Petrolimex (PJICO); Tổng công ty CP Bảo Hiểm Bảo Long; Tổng công ty Bảo hiểm BIDV (BIC); Công ty CP Bảo hiểm AAA; Tổng công ty CP Bảo hiểm Quân đội (MIC)…

Cùng có doanh thu nghìn tỷ từ bảo hiểm xe cơ giới, năm 2019, loại hình bảo hiểm này mang về cho PJICO 1.284 tỷ đồng doanh thu thuần, đóng góp 57% tổng doanh thu phí bảo hiểm thuần hợp nhất.

Nhiều năm liên tiếp, bảo hiểm xe cơ giới cũng đóng vai trò nguồn thu chính cho PJICO với doanh số trên 1.000 tỷ đồng/năm.

Cùng năm, MIC ghi nhận doanh thu phí bảo hiểm thuần đạt 1.638 tỷ đồng, trong đó 972 tỷ đồng (59%) đến từ bảo hiểm xe cơ giới. So với năm 2018, loại hình bảo hiểm này của MIC đã ghi nhận đà tăng trưởng 34% trong khi tổng doanh thu phí bảo hiểm thuần chỉ tăng hơn 10%.

|

Với các công ty bảo hiểm quy mô nhỏ hơn, bảo hiểm xe cơ giới mỗi năm cũng mang về cho doanh nghiệp hàng trăm tỷ đồng như Bảo hiểm Bảo Minh đạt 796 tỷ đồng; BIC thu hơn 712 tỷ đồng; Bảo hiểm VietinBank - VBI thu hơn 431 tỷ đồng…

Tỷ lệ chi trả bảo hiểm ôtô, xe máy ra sao?

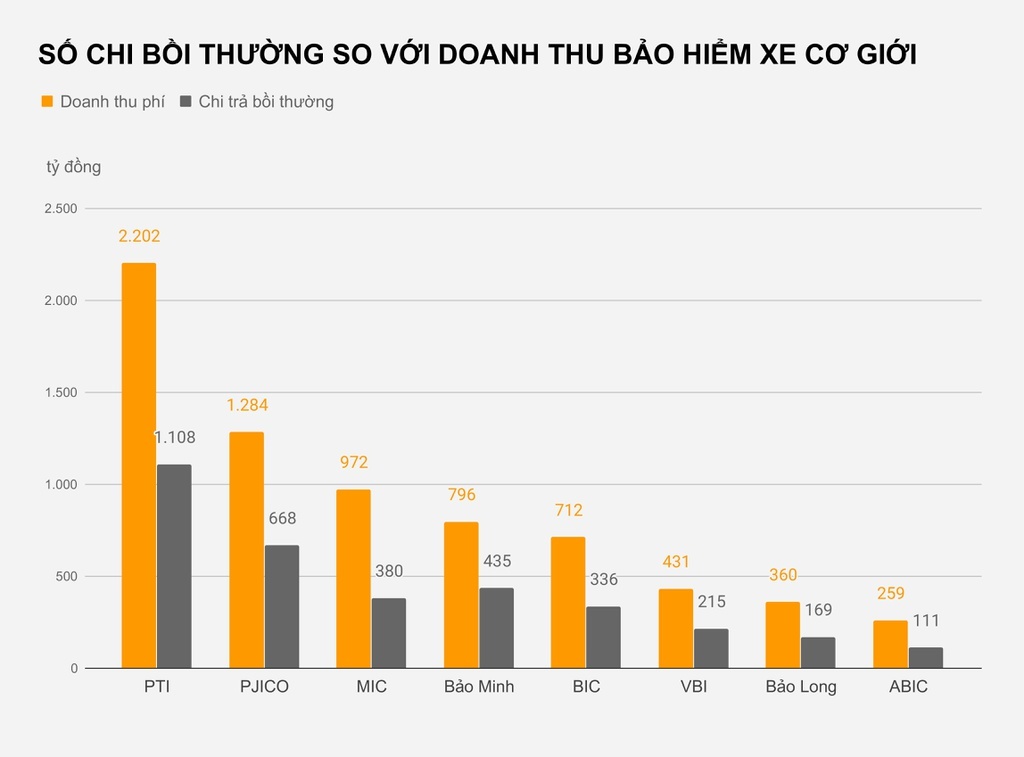

Là mảng kinh doanh lớn nhất tại nhiều công ty, nhưng bảo hiểm xe cơ giới lại là mảng có tỷ lệ phải chi bồi thường/doanh thu cao hơn nhiều so với các loại hình bảo hiểm khác.

Trong khi đó, tại cùng công ty này, nguồn thu lớn thứ 2 - bảo hiểm sức khỏe và bảo hiểm tai nạn con người năm qua mang về 2.225 tỷ đồng doanh thu phí (chưa trừ 1.342 tỷ đồng phí nhượng tái bảo hiểm cho công ty khác) thì doanh nghiệp này chỉ phải chi ra 544 tỷ đồng tiền bồi thường, tương đương tỷ lệ chi trả chưa tới 25%.

Tương tự, các loại hình bảo hiểm khác cũng có tỷ lệ chi trả thấp hơn so với bảo hiểm xe cơ giới như 38% với bảo hiểm tài sản và bảo hiểm thiệt hại; 20% với bảo hiểm cháy, nổ…

Điều tương tự cũng diễn ra tại các doanh nghiệp bảo hiểm phi nhân thọ khác khi các loại hình bảo hiểm liên quan tới xe cộ, hàng hóa vận chuyển thường có tỷ lệ phải chi trả/doanh thu cao hơn so với bảo hiểm liên quan con người.

|

Trong đó, tỷ lệ chi trả/doanh thu bảo hiểm xe cơ giới tại PJICO năm vừa qua cũng xấp xỉ 50% khi thu được 1.284 tỷ đồng thì phải chi ra 668 tỷ đồng để bồi thường bảo hiểm. Tỷ lệ chi bồi thường bảo hiểm gốc với bảo hiểm xe cơ giới tại MIC cũng là gần 40%; BIC là 47%; Bảo Minh là 55%; Bảo Long là 47%...

Tuy vậy, cùng với sự gia tăng về lượng phương tiện cá nhân ôtô, xe máy, bảo hiểm xe cơ giới vẫn đang là nguồn thu quan trọng tại các doanh nghiệp bảo hiểm phi nhận thọ với đà tăng trưởng trong nhiều năm liên tục.

Luật sư Trương Thanh Đức, Chủ tịch Công ty Luật Basico, cho biết nhiều năm qua, khác với những lĩnh vực sản xuất kinh doanh, bảo hiểm không giảm chi phí, thay đổi công nghệ, quản lý để giảm giá thành, qua đó bán được nhiều hàng hơn.

Theo đó, các doanh nghiệp lại cạnh tranh nhau bằng cách tăng chi cho phí hoa hồng, giảm giá bán sản phẩm. “Khi chi phí nhiều rồi, không thể chi thêm nữa sẽ phải tìm cách giảm chi cho người được hưởng bồi thường bảo hiểm”, ông Đức nói.

Vị luật sư cho biết, lĩnh vực giao thông có tỷ lệ tai nạn lớn, số tiền bồi thường cao, trong khi trên lý thuyết, bảo hiểm là lấy của số đông để trả cho số ít. Nếu không quản lý quỹ dự phòng tốt, đảm bảo nguyên tắc thu chi hiệu quả, doanh nghiệp có thể thua lỗ, thậm chí phá sản.

Vị luật sư cũng đề cập tới tình trạng, khi tai nạn xảy ra, việc chủ phương tiện nhận được bồi thường từ công ty bảo hiểm gặp nhiều khó khăn hoặc tỷ lệ chi trả thấp.

Trong đó, thủ tục kê khai nhận tiền bồi thường đòi hỏi quá nhiều loại giấy tờ, chủ phương tiện chịu thiệt hại nhỏ dễ nản vì công sức, chi phí bỏ ra có thể vượt số tiền được hưởng. Còn thiệt hại lớn, tỷ lệ chi trả cũng bị giảm bớt.

“Ngân hàng yêu cầu nhiều thủ tục là đúng, vì cho vay phải chặt chẽ, cần có chứng cứ để thu hồi nợ. Trong khi điều kiện nhận bồi thường bảo hiểm chỉ để chống gian lận, do đó phải giảm thiểu thủ tục, thời gian phải nhanh”, ông Đức nhấn mạnh.

(Theo Zing) - www.vietnamnet.vn

Ban Biên tập VVFC (Tiền thân là Trung tâm Thẩm định giá - Bộ Tài chính).