Dù VRG đang nắm trong tay khối sản lớn với quỹ đất lên đến 475.000 ha và một viễn cảnh kinh doanh khá lạc quan thời hậu cổ phần hóa. Song, với quy mô quá lớn cùng với một bộ máy cồng kềnh sẽ là yếu tố ít nhiều ảnh hưởng đến sự thành công của kế hoạch cổ phần hóa sắp tới.

Tập đoàn Công nghiệp Cao su Việt Nam (VRG) mới đây đã trình phương án cổ phần hóa Tập đoàn lên Thủ tướng Chính phủ và có nhiều khả năng đợt chào bán cổ phần ra công chúng của Tập đoàn này (IPO) sẽ diễn ra trong năm nay.

Theo phương án dự kiến cổ phần hóa VRG, vốn điều lệ của Tập đoàn sau cổ phần hóa được xác định là 40 nghìn tỷ đồng, ứng với 4 tỷ cổ phần theo mệnh giá 10.000 đồng/cổ phần... Hậu cổ phần hóa, Nhà nước vẫn sở hữu 75% vốn điều lệ, ứng với 3 tỷ cổ phần; VRG sẽ bán đấu giá hơn 475 triệu cổ phần ra công chúng, tương đương tỷ lệ 11,88% vốn điều lệ và bán cho nhà đầu tư chiến lược một tỷ lệ tương tự; Phần nhỏ còn lại sẽ bán cho người lao động và công đoàn.

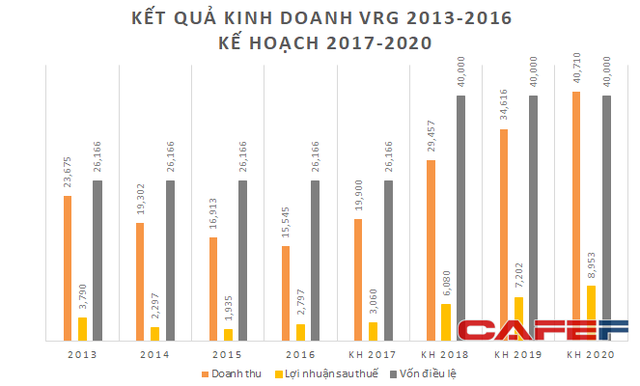

VRG cho biết, mục tiêu kế hoạch thời hậu cổ phần hóa của Tập đoàn là tốc độ tăng trưởng doanh thu, lợi nhuận trung bình 15%/năm với tổng doanh thu đạt trên 40.000 tỷ đồng, lợi nhuận 8.953 tỷ đồng vào năm 2020. Tỷ suất lợi nhuận trên doanh thu đạt bình quân 21%. Lợi nhuận trên vốn điều lệ bình quân 19 %/năm.

Quá lớn cũng khó

Hiện tại, dù VRG đang nắm trong tay khối sản lớn với quỹ đất lên đến 475.000 ha và đưa ra một viễn cảnh kinh doanh khá lạc quan thời hậu cổ phần hóa. Song, VRG hiện cũng gây khó khăn cho giới phân tích trong vấn đề xác định giá trị hợp lý để làm cơ sở đưa ra mức giá đấu. Bởi VRG không chỉ có quy mô quá lớn, mô hình tổ chức của Tập đoàn này cũng khá phức tạp.

Theo báo cáo cổ phần hóa, có đến 123 đơn vị thành viên, trong đó có 75 doanh nghiệp cấp II và 48 doanh nghiệp cấp III tại thời điểm xác định giá trị doanh nghiệp để cổ phần hóa. Trong đó, đáng chú ý là rất nhiều đơn vị thành viên có quy mô rất lớn nhưng chưa tiến hành cổ phần hóa như Cao su Đồng Nai, Cao su Dầu Tiếng hay Phú Riềng,… chưa tiến hành cổ phần hóa. Điều này theo một Giám đốc phân tích của một CTCK là rất khó để thu thập đủ số liệu tin cậy, việc định giá là rất phức tạp mất rất nhiều thời gian nhưng chưa chắc đủ cơ sở để đưa ra kết luận.

Trong khi đó, báo cáo tài chính của VRG hiện cũng được đánh giá chưa tương xứng với vị thế của VRG. Theo đó, việc VRG sử dụng đơn vị định kiểm toán nằm trong nhóm Big4 là điều đáng lý nên thực hiện thay vì các công ty kiểm toán có quy mô nhỏ hơn khó có đủ nguồn lực để có thể đảm trách việc kiểm toán VRG.

Cho đến nay, VRG vẫn đang còn khoản đầu tư ngoài ngành tại 17 doanh nghiệp tại các lĩnh vực như thủy điện, du lịch, bất động sản, xi măng, quỹ đầu tư chứng khoán có giá trị lên đến hơn 1.656 tỷ đồng. Theo yêu cầu của Chính phủ, VRG chỉ được tập trung phát triển các lĩnh vực chính là trồng và khai thác mủ cao su; công nghiệp cao su; chế biến gỗ cao su; phát triển khu công nghiệp trên đất cao su và nông nghiệp công nghệ cao. Do vậy Công ty mẹ - Tập đoàn sẽ thoái toàn bộ vốn góp trực tiếp không thuộc ngành nghề chính; nguồn thu sẽ tái đầu tư góp vốn vào các công ty hoạt động phù hợp với ngành sản xuất kinh doanh chính của VRG.

Trước đó, trong quá trình xác định giá trị doanh nghiệp, VRG đã phải loại khoản nợ khó đòi 644,7 tỷ đồng liên quan đến vụ án lừa đảo chiếm đoạt tài sản xảy ra tại Công ty TNHH một thành viên Tài chính cao su Việt Nam – công ty con 100% vốn của VRG khỏi giá trị doanh nghiệp khi xác định giá. Đây cũng là một trường hợp cho thấy nhược điểm do quy mô quá lớn và việc sai sót nhỏ có thể gây thất thoát tài sản của Tập đoàn.

Nhà đầu tư chiến lược ở đâu?

Cổ phần hóa được cho là có thể giải quyết vấn đề của VRG hiện nay qua việc tổ chức lại bộ máy, thoái vốn ngoài ngành, tăng cường quản trị và minh bạch,…Để tạo động lực thay đổi tích cực hơn thời hậu cổ phần hóa, VRG chắc chắn phải có sự hỗ trợ, tham gia điều hành nhà chiến lược có đủ nguồn lực tài chính và kinh nghiệm quản lý. Tuy nhiên, cho đến nay, VRG cho biết vẫn chưa có nhà đầu tư nào ngõ ý muốn trở thành nhà đầu tư chiến lược Tập đoàn. Nguyên nhân vì đâu?

Thứ nhất là tiêu chí để trở thành cổ đông chiến lược của VRG trình lên Thủ tướng phê duyệt có thể nói quá khó để đáp ứng. VRG chỉ cho phép các tổ chức, doanh nghiệp trong nước tham gia. Yêu cầu đặt ra về mặt tài chính là con số vốn điều lệ trước năm đăng ký tham gia nhà đầu tư chiến lược tối thiểu đạt 5.000 tỷ đồng. Hoặc, các doanh nghiệp có năng lực tài chính trung bình có vốn điều lệ tối thiểu đạt 1.000 tỷ đồng, có lợi nhuận sau thuế trong 03 năm liên tiếp và không có lỗ lũy kế, có tối thiểu 03 năm hoạt động trong các ngành nghề phù hợp với ngành nghề sản xuất chính của Tập đoàn.

Với quy mô vốn lớn, VRG dù chỉ bán 475 triệu cổ phần, tương ứng gần 12% vốn cho cổ đông chiến lược nhưng đó là một con số quá lớn so với quy mô thị trường hiện nay. Giả sử mức giá mà các NĐT chiến lược phải trả chỉ bằng với mức giá khởi điểm IPO mà VRG đưa ra thì con số tiền mặt phải chi ra để mua 475 triệu cổ phiếu VRG đã gần 6.200 tỷ đồng. Đây là con số quá hớp đối với các doanh nghiệp trong nước nếu nhìn vào nguồn lực trên thị trường hiện nay. Đặc biệt, với các khoản đầu tư vào DN ngành nông nghiệp như VRG buộc các DN trong nước muốn trở thành cổ đông chiến lược của VRG cần phải có nguồn vốn lớn, phải là tiền tươi thóc thật.

Việc cổ đông nhà nước vẫn nắm phần vốn lớn, trong khi vắng mặt sự tham gia của nhà đầu tư chiến lược sẽ là một thách thức cho sự thành công của đợt IPO có quy mô lớn nhất từ trước đến nay tại VN. Không những vậy, thiếu sự đóng góp của các nhà đầu tư chiến lược mạnh còn có thể tác động lâu dài đến sự cải thiện hiệu quả của VRG về sau.